इक्यानले जरिवानासहित सवा २ करोड कर बुझाउनुपर्ने (आदेशसहित)

काठमाडौं । नेपाल शैक्षिक परामर्श संघ (इक्यान) ले सवा दुई करोडभन्दा बढी थप कर बुझाउनु पर्ने भएको छ । आन्तरिक राजश्व कार्यालय बत्तिसपुतली र राजश्व अनुसन्धान विभागबाट भएकै निर्णय राजश्व न्यायाधीकरणले पनि सदर गरेसँगै इक्यानले जरिवाना र ब्याजसहित कर दाखिला गर्नु पर्ने भएको हो ।

न्यायाधिकरणको यो फैसलासँगै कर नतिर्ने इक्यानको प्रयास निरर्थक हुने देखिएको छ । अब न्यायाधिकरणको फैसलाविरुद्ध इक्यान सर्वोच्च अदालत जान सक्छ । तर सर्वोच्चले त्यसअघि फैसला पुनरावलोकन गर्नु पर्ने आवश्यक ठान्नुपर्छ । सर्वोच्चले आवश्यक नठानेमा राजश्व न्यायाधिकरणको फैसला नै अन्तिम हुनेछ ।

लगातार ६ आर्थिक वर्षमा इक्यानले तिर्नु पर्ने कर दाखिला नगरेको तीन वटै कार्यालयले ठहर गरिसकेका छन् ।

कुन वर्षको कति कर बुझाउनु पर्ने ?

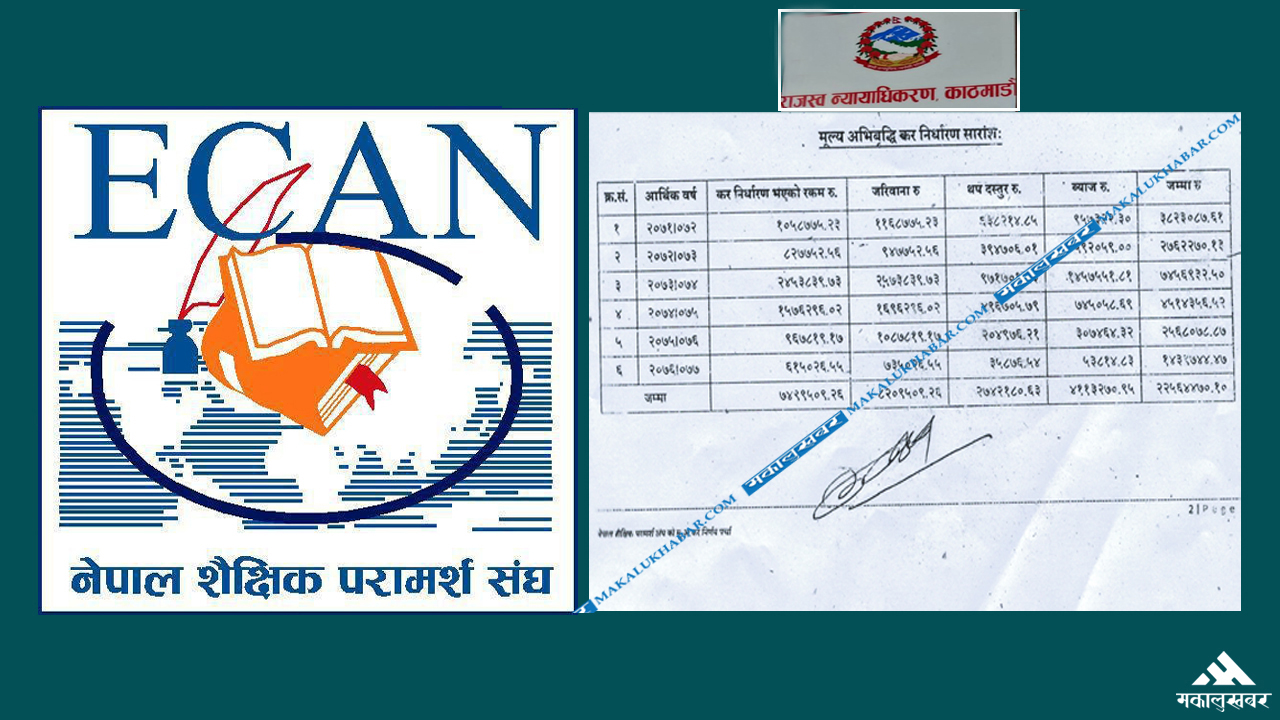

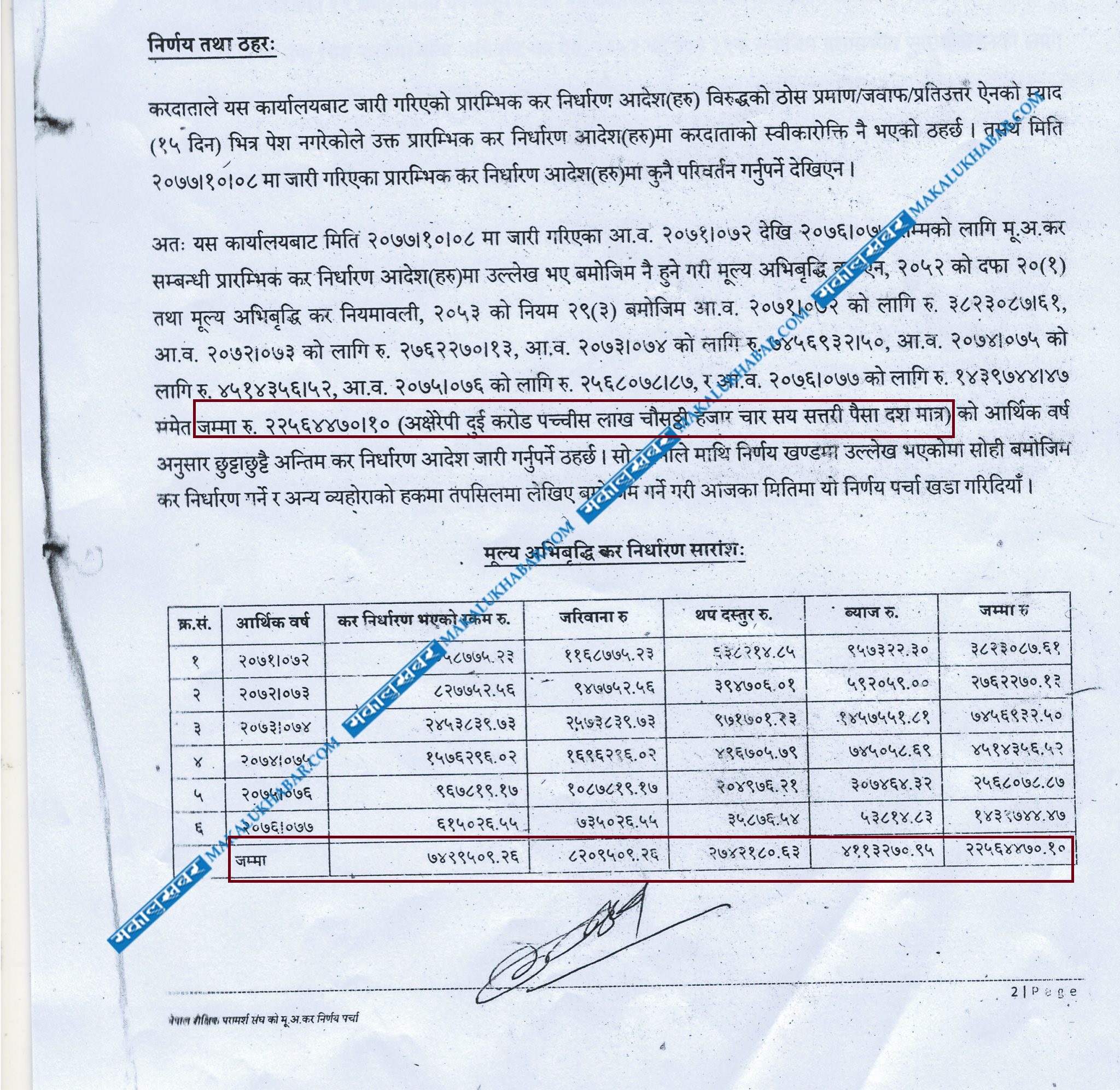

नेपाल शैक्षिक परामर्श संघ (इक्यान) ले बुझाउनु पर्ने कर जरिवानासहित निर्धारण भएको थियो । राजश्व विभागको निर्णय अनुसार इक्यानले ६ आर्थिक वर्षमा २ करोड २५ लाख ६४ हजार, ४७० रुपैयाँ बुझाउनु पर्ने छ ।

आर्थिक वर्ष २०७१/०७२ देखि २०७६/०७७ सम्ममा उक्त रकम दाखिला गर्नु पर्ने निर्णय भएको हो । इक्यानले कर छल्न खोज्दा जरिवाना, थप दस्तुर र ब्याज समेत बुझाउनु पर्ने भएको छ ।

यी ६ आर्थिक वर्षको कर बुझाउनु पर्ने रकम ७४ लाख ९९ हजार ५०९ रुपैयाँ हो । तर समयमै नबुझाउँदा जरिवाना, थप दस्तुर र ब्याज पनि थपिएको छ । जरिवाना बापत ८२ लाख ९ हजार ५०९ रुपैयाँ तिर्नु पर्ने भएको छ । यस्तै थप दस्तुर २७ लाख ४२ हजार १८० रुपैयाँ निर्धारण भएको छ । ब्याज ४१ लाख १३ हजार २७० रुपैयाँ पुगेको छ ।

इक्यानले सबैभन्दा बढी आर्थिक वर्ष २०७३/०७४ मा बुझाउनु पर्नेछ । कर कार्यालयले निर्धारण गरेको रकम अनुसार उक्त आर्थिक वर्षको मात्रै ७४ लाख ५६ हजार ९३२ रुपैयाँ कर तिर्नु पर्नेछ ।

सुरुको आर्थिक वर्ष २०७१/०७२ मा ३८ लाख २३ हजार ८७ रुपैयाँ, २०७२/०७३ मा २७ लाख ६२ हजार २७० रुपैयाँ र आर्थिक वर्ष २०७४/०७५ मा ४५ लाख १४ हजार ३५६ रुपैयाँ बुझाउनु पर्ने छ ।

२०७५/०७६ मा २५ लाख ६८ हजार ७८ रुपैयाँ र २०७६/०७७ मा १४ लाख ३९ हजार ७४४ रुपैयाँ निर्धारण भएको छ ।

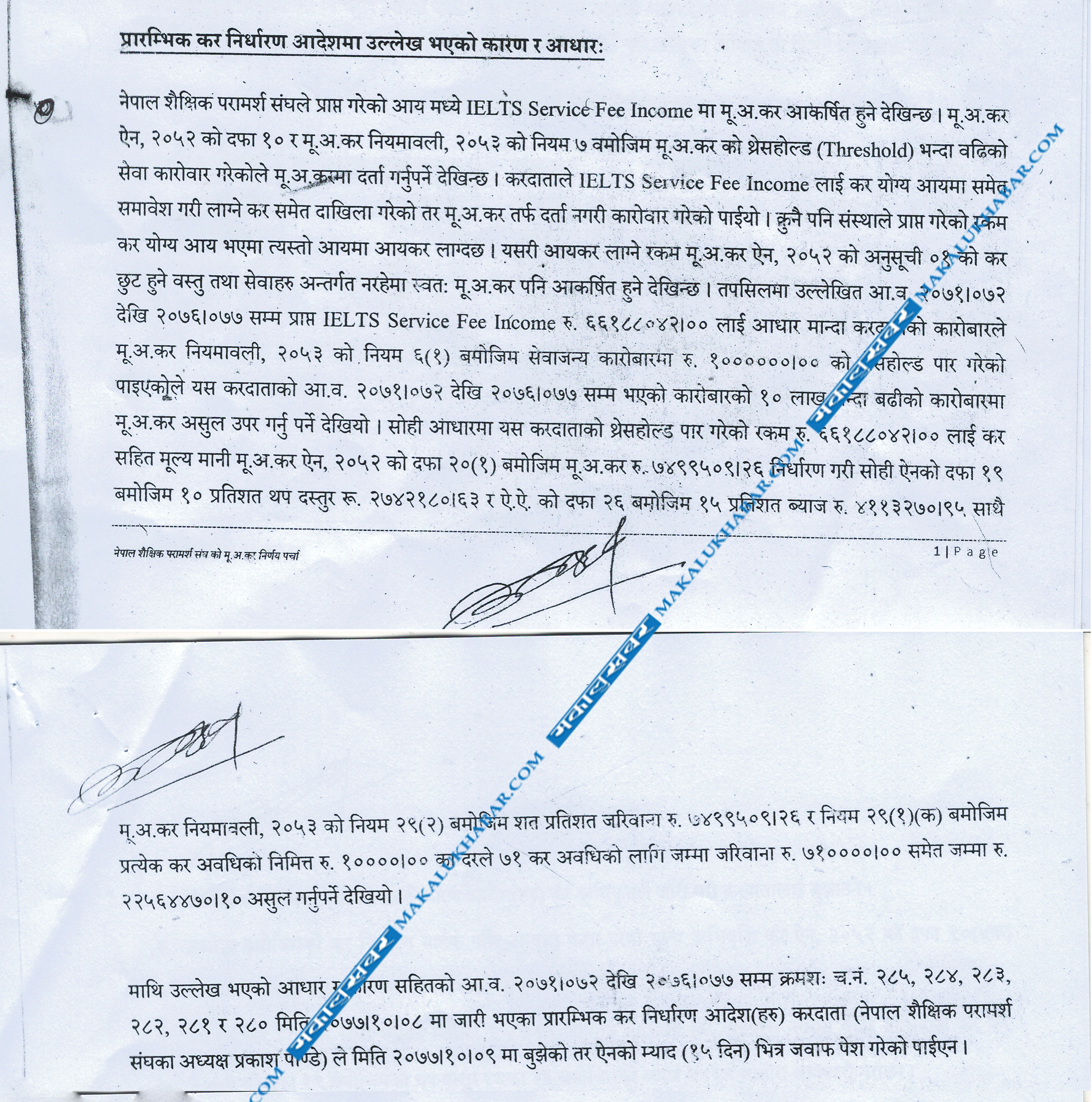

सुरुमा कर कार्यालयले कर छलिको विषयमा जवाफ माग गर्दा इक्यानले जवाफ समेत बुझाएको थिएन । २०७७ माघ ८ मा जारी भएको प्रारम्भिक कर निर्धारण आदेश करदाता इक्यानले माघ ९ गते बुझेको थियो । तर ऐनको म्याद १५ दिन भित्रमा कुनै जवाफ समेत पेश गरेको थिएन ।

राजश्व विभागले इक्यानको उक्त गतिविधिलाई स्वीकारोक्ति भएको ठहर गरेको छ । कार्यालयको निर्णयमा भनिएको छ–‘करदाताले यस कार्यालयबाट जारी गरिएको प्रारम्भिक कर निर्धारण आदेशविरुद्ध ठोस प्रमाण जवाफ, प्रतिउत्तर ऐनको म्याद १५ दिन भित्र पेश नगरेकोले उक्त प्रारम्भिक कर निर्धारण आदेशमा स्वीकारोक्ति नै भएको ठहर्छ । तसर्थ मिति २०७७ माघ ८ मा जारी गरिएको प्रारम्भिक कर निर्धारण आदेशमा कुनै परिवर्तन गर्नु पर्ने देखिएन ।’

यस्ता छन् कर निर्धारणका आधार

नेपाल शैक्षिक परामर्श संघले प्राप्त गरेको आय मध्ये आयल्स सेवा शुल्क आम्दानीमा मूल्य अभिवृद्धि कर आकर्षित हुने ठहर गरेको छ । मूल्य अभिवृद्धि कर ऐन, २०५२ को दफा १० र मूल्य अभिवृद्धि कर नियमावली, २०५३ को नियम ७ बमोजिम मूल्य अभिवृद्धि करको थ्रेसहोल्ड भन्दा बढीको सेवा कारोबार गरेकोले मूल्य अभिवृद्धि करमा दर्ता गर्नु पर्ने देखिएको कर कार्यालयले जनाएको छ ।

करदाता इक्यानले आयल्स सेवा शुल्क आम्दानीलाई कर योग्य आयमा समेत समावेश गरी लाग्ने कर समेत दाखिला गरेको तर मूल्य अभिवृद्धि करदर्फ दर्ता नगरी कारोबार गरेको पाइएको छ ।

कुनै पनि संस्थाले प्राप्त गरेको रकम कर योग्य आय भएमा त्यस्तो आयमा आय कर लाग्छ । यसरी आयकर लाग्ने रकम मूल्य अभिवृद्धि कर ऐन, २०५२ को अनुसूची १ को कर छुट हुने वस्तु तथा सेवाहरू अन्तरगत नरहेमा मूल्य अभिवृद्धि कर पनि आकर्षित हुन्छ । इक्यानको आयल्सको सेवा शुल्क थ्रेसहोल्ड भन्दा बढी रहेकाले कर अशुल गर्न पर्ने ठहर भएको छ ।

इक्यानले आयल्सको सेवा शुल्क बापत ६ करोड ६१ लाख ८८ हजार ४२ रुपैयाँ आम्दानी गरेको देखिएको छ । उक्त रकमको करमा १० लाखको थ्रेसहोल्डभन्दा बढी हुन आउने भएकाले मूल्य अभिवृद्धि कर लाग्ने बताइएको छ ।

सोही आधारमा इक्यानको थ्रेसहोल्ड पार गरेको रकम ६ करोड ६१ लाख ८८ हजार ४२ रुपैयाँलाई करसहित मूल्य मानी ऐन बमोजिम कर निर्धारण गर्दा ७४ लाख ९९ हजार ५०९ रुपैयाँ निर्धारण गरिएको छ । सोही ऐन अनुसार १० प्रतिशत थप दस्तुर, १५ प्रतिशत ब्याज र शतप्रतिशत जरिवाना गर्ने निर्णय कर कार्यालयले गरेको थियो ।

यी सबै गरी इक्यानले ६ आर्थिक वर्षको २ करोड २५ लाख ६४ हजार ४७० रुपैयाँ बुझाउन पर्ने ठहर गरेको थियो ।

इक्यानको जिकिर– हामी मूल्य अभिवृद्धि करमा दर्ता छैनौँ, तिर्नु पर्दैन

तर, इक्यानले भने आफूले मूल्य अभिवृद्धि कर तिर्न नपर्ने जिकिर गरेको छ । राजश्व कार्यालयले मूल्य अभिवृद्धि करसहित तिर्नु भनी निर्णय गरेपछि त्यस विरुद्ध इक्यानले राजश्व विभागमा पनि अपिल गरेको थियो ।

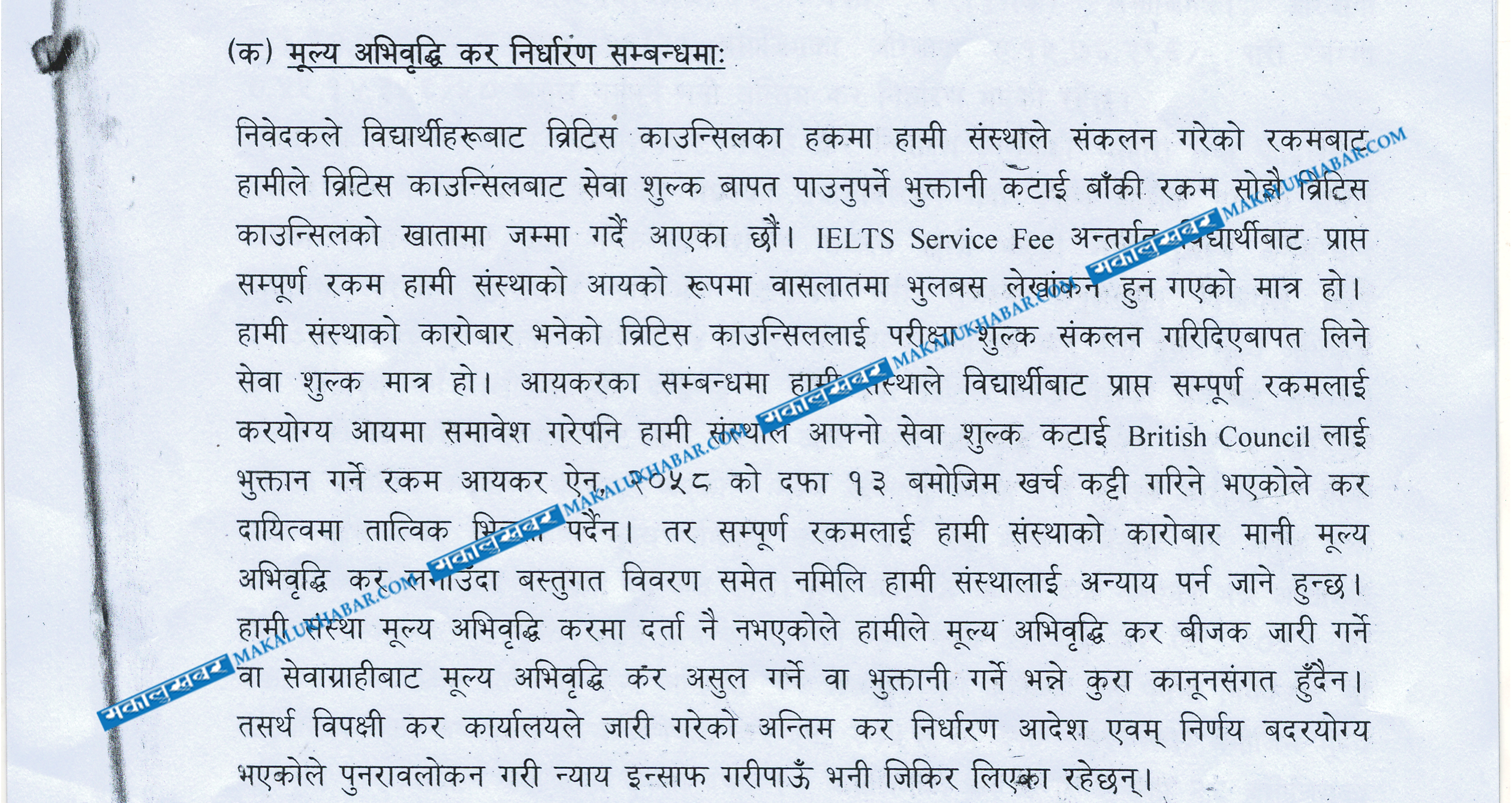

विद्यार्थीहरूबाट ब्रिटिस काउन्सिलका हकमा संकलन गरेको रकमबाट शैक्षिक परामर्शदाताहरूले ब्रिटिस काउन्सिलबाट सेवा शुल्क बापत पाउनु पर्ने भुक्तानी कटाई बाँकी रकम सोझै ब्रिटिस काउन्सिलको खातामा जम्मा गरेको दाबी गरेको छ ।

आयल्स सेवा शुल्क अन्तर्गत विद्यार्थीबाट प्राप्त सम्पूर्ण रकम संस्थाहरूको आयका रुपमा वासलातमा भूलवस लेखिन गएको इक्यानको जवाफ छ । संस्थाहरूको कारोबार भनेको ब्रिटिस काउन्सिललाई परीक्षा शुल्क संकलन गरिदिए बापत लिने सेवा शुल्क मात्रै भएको जिकिर इक्यानले गरेको छ ।

आयकरमा संस्थाहरूले विद्यार्थीबाट सम्पूर्ण रकमलाई करयोग्य आयमा समावेश गरे पनि आफ्नो सेवा शुल्क कटाई ब्रिटिस काउन्सिललाई भुक्तानी गर्ने रकम खर्च कट्टा गर्ने भएकाले कर दायित्वमा फरक नपर्ने दाबी गरेको छ । तर सम्पूर्ण रकमलाई संस्थाको कारोबार मानी मूल्य अभिवृद्धि कर लगाउँदा वस्तुगत विवरण समेत नमिल्ने र संस्थालाई अन्याय पर्ने इक्यानले बताएको छ ।

यस्तै शैक्षिक परामर्शदाता संस्थाहरु मूल्य अभिवृद्धि करमा दर्ता नै नभएकाले मूल्य अभिवृद्धि कर जारी गर्ने, सेवाग्राहीबाट अशुल गर्ने वा भुक्तानी गर्ने कानुनसंगत नहुने जिकिर गरेको छ ।

यी कारण देखाउँदै माथिल्ला निकायमा इक्यानले कर कार्यालयले जारी गरेको अन्तिम कर निर्धारण आदेश बदर गर्न माग गरेको थियो । तर राजश्व न्यायाधीकरणले पनि मूल्य अभिवृद्धि कर तिर्नु पर्ने कर कार्यालयको आदेश मिलेकै देखिएको भन्दै इक्यानले उक्त कर तिर्नै पर्ने ठहर गरेको हो ।

Comments are closed.